Tabel Angsuran KUR Mandiri 2025: Peluang Ekspansi Bisnis dengan Plafon Rp 100 Juta hingga Rp 500 Juta

Bagi para pelaku usaha yang memiliki ambisi besar untuk mengembangkan bisnisnya, seperti melakukan ekspansi skala besar, melakukan peremajaan aset produksi, atau membuka cabang-cabang baru, plafon pinjaman di bawah Rp 50 juta mungkin sudah tidak lagi mencukupi. Menyadari kebutuhan ini, Bank Mandiri hadir dengan program Kredit Usaha Rakyat (KUR) Kecil 2025, menawarkan solusi pembiayaan dengan limit yang signifikan, mulai dari Rp 100 juta hingga mencapai Rp 500 juta. Keunggulan utama dari skema pinjaman ini adalah fleksibilitas jangka waktu angsuran (tenor) yang lebih panjang, sehingga tidak memberatkan arus kas usaha Anda dengan beban cicilan bulanan yang terlalu tinggi.

Program KUR Kecil ini dirancang khusus untuk memberikan dukungan finansial yang memadai bagi usaha yang telah berkembang dan membutuhkan modal lebih besar untuk mencapai tahap selanjutnya. Dengan plafon yang lebih tinggi, pelaku usaha dapat merencanakan investasi strategis yang dapat mendorong pertumbuhan pendapatan dan keberlanjutan bisnis dalam jangka panjang.

Kategori KUR Kecil dan Keunggulannya

Skema pinjaman yang ditawarkan oleh Bank Mandiri ini secara spesifik dikategorikan sebagai KUR Kecil. Kategori ini mencakup pinjaman dengan nominal di atas Rp 100 juta hingga maksimal Rp 500 juta. Berbeda dengan program KUR Mikro yang memiliki batasan tenor lebih pendek, KUR Kecil memberikan keleluasaan yang lebih besar.

- Tenor yang Lebih Fleksibel: Pelaku usaha memiliki pilihan untuk mencicil pinjaman hingga jangka waktu 4 tahun untuk Kredit Modal Kerja (KMK) atau hingga 5 tahun untuk Kredit Investasi (KI). Fleksibilitas ini sangat krusial bagi bisnis yang membutuhkan waktu lebih lama untuk memutar modal dan menghasilkan keuntungan yang cukup untuk membayar cicilan.

- Agunan Sebagai Jaminan: Untuk pinjaman dengan nominal yang lebih besar, seperti yang ditawarkan dalam skema KUR Kecil ini, bank biasanya akan memberlakukan persyaratan agunan tambahan. Agunan ini bisa berupa aset berharga seperti tanah, bangunan, atau kendaraan yang memiliki nilai setara dengan jumlah pinjaman yang diajukan. Keberadaan agunan ini menjadi salah satu faktor penting dalam mitigasi risiko bagi pihak bank.

- Suku Bunga Kompetitif: Bank Mandiri tetap menawarkan suku bunga yang sangat bersaing untuk program KUR Kecil, yaitu mulai dari 6% efektif per tahun. Suku bunga yang rendah ini menjadikan KUR sebagai salah satu opsi pembiayaan yang paling menarik di pasar, terutama bagi usaha kecil dan menengah yang ingin berkembang.

Ketentuan Penting dalam Pengajuan KUR Kecil

Sebelum Anda beranjak untuk mengajukan pinjaman dengan plafon besar ini, penting untuk memahami terlebih dahulu ketentuan-ketentuan yang berlaku. Memahami persyaratan ini akan membantu Anda dalam mempersiapkan dokumen yang dibutuhkan dan memastikan proses pengajuan berjalan lancar.

- Suku Bunga: Untuk debitur baru, suku bunga yang ditawarkan adalah 6% efektif per tahun. Namun, bagi debitur yang sudah pernah menerima KUR sebelumnya, akan berlaku ketentuan bunga berjenjang, yaitu 7%, 8%, atau 9% per tahun, tergantung pada riwayat pinjaman dan kebijakan bank.

- Dokumen Wajib: Selain dokumen dasar seperti Kartu Tanda Penduduk (KTP), Kartu Keluarga (KK), dan Nomor Induk Berusaha (NIB), pengajuan KUR Kecil mewajibkan Anda untuk melampirkan Nomor Pokok Wajib Pajak (NPWP) dan bukti kepesertaan BPJS Ketenagakerjaan. Kelengkapan dokumen ini menunjukkan keseriusan dan kepatuhan Anda dalam administrasi bisnis.

- Agunan Tambahan: Sesuai dengan kebijakan yang berlaku di Bank Mandiri, untuk pinjaman yang melebihi Rp 100 juta, agunan tambahan berupa sertifikat tanah/bangunan atau BPKB kendaraan umumnya akan dipersyaratkan. Agunan ini berfungsi sebagai pengaman bagi bank dalam menyalurkan dana pinjaman.

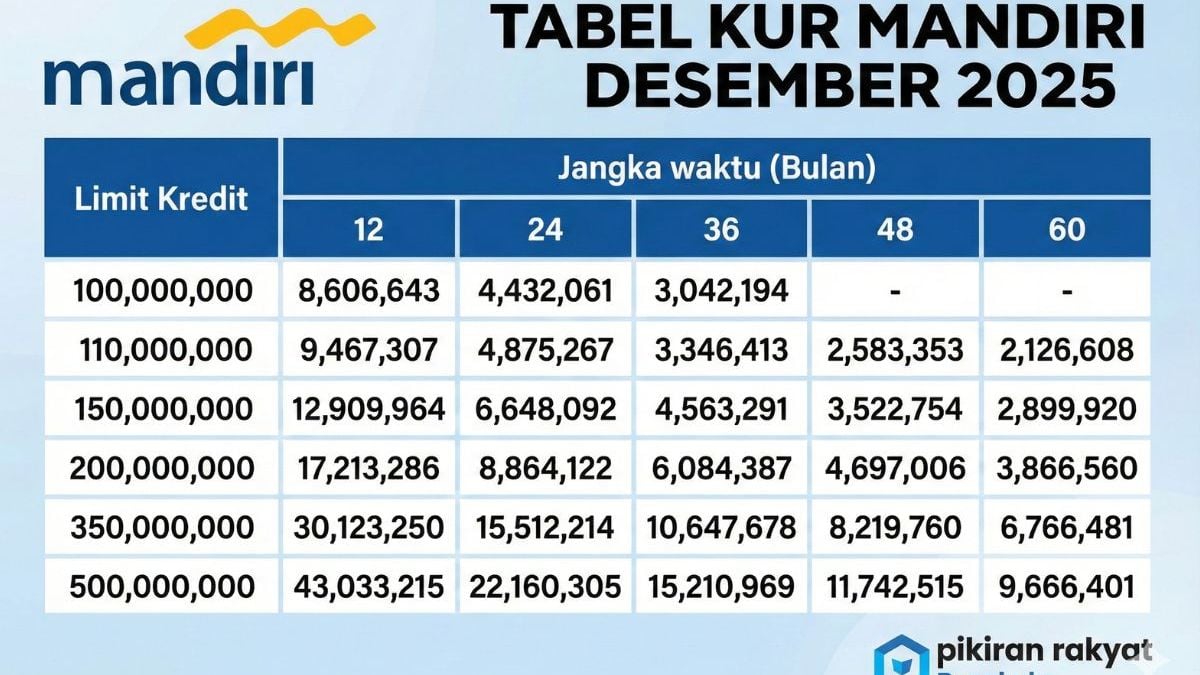

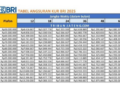

Simulasi Tabel Angsuran KUR Mandiri 2025 (Plafon Rp 100 Juta – Rp 500 Juta)

Berikut adalah simulasi angsuran yang disajikan berdasarkan data resmi Bank Mandiri. Tabel ini memberikan gambaran mengenai perkiraan cicilan bulanan Anda untuk berbagai plafon pinjaman dan pilihan tenor. Perlu diingat bahwa untuk pinjaman di atas Rp 100 juta, opsi tenor hingga 60 bulan (5 tahun) tersedia, memberikan fleksibilitas yang lebih besar dalam pengelolaan keuangan usaha Anda.

| Plafon Pinjaman | 12 Bulan (1 Thn) | 24 Bulan (2 Thn) | 36 Bulan (3 Thn) | 48 Bulan (4 Thn) | 60 Bulan (5 Thn) |

|---|---|---|---|---|---|

| Rp 100.000.000 | Rp 8.606.643 | Rp 4.432.061 | Rp 3.042.194 | – | – |

| Rp 110.000.000 | Rp 9.467.307 | Rp 4.875.267 | Rp 3.346.413 | Rp 2.583.353 | Rp 2.126.608 |

| Rp 150.000.000 | Rp 12.909.964 | Rp 6.648.092 | Rp 4.563.291 | Rp 3.522.754 | Rp 2.899.920 |

| Rp 200.000.000 | Rp 17.213.286 | Rp 8.864.122 | Rp 6.084.387 | Rp 4.697.006 | Rp 3.866.560 |

| Rp 350.000.000 | Rp 30.123.250 | Rp 15.512.214 | Rp 10.647.678 | Rp 8.219.760 | Rp 6.766.481 |

| Rp 500.000.000 | Rp 43.033.215 | Rp 22.160.305 | Rp 15.210.969 | Rp 11.742.515 | Rp 9.666.401 |

Keterangan: Angka cicilan yang tertera di atas adalah estimasi dengan asumsi suku bunga 6%. Nilai angsuran aktual dapat mengalami perubahan sewaktu-waktu sesuai dengan kebijakan terbaru dari Bank Mandiri.

Strategi Agar Pengajuan Pinjaman Rp 500 Juta Disetujui

Proses pengajuan pinjaman dengan nominal sebesar Rp 500 juta tentu akan melalui analisis yang lebih mendalam dibandingkan dengan pinjaman dalam skala mikro. Bank akan melakukan evaluasi yang cermat terhadap kelayakan usaha dan kemampuan bayar debitur. Oleh karena itu, penting bagi Anda untuk mempersiapkan diri dengan matang.

Berikut adalah beberapa tips yang dapat meningkatkan peluang pengajuan pinjaman Anda disetujui:

- Pastikan Arus Kas (Cashflow) Sehat: Laporan mutasi rekening koran usaha Anda harus menunjukkan aktivitas yang dinamis dan konsisten. Nilai omzet yang dilaporkan harus tercermin dalam pergerakan dana di rekening Anda. Bank akan memverifikasi keselarasan antara laporan omzet dengan transaksi aktual.

- Siapkan Laporan Keuangan yang Rapi: Meskipun tidak harus dalam format yang sangat kompleks, pembukuan sederhana yang mencatat seluruh pemasukan dan pengeluaran usaha Anda sangatlah penting. Laporan keuangan yang tertata rapi menunjukkan profesionalisme dan pengelolaan bisnis yang baik.

- Periksa Riwayat Kredit (SLIK OJK): Pastikan Anda tidak memiliki catatan tunggakan kredit macet atau kredit bermasalah pada lembaga keuangan lain, baik bank maupun perusahaan pembiayaan (leasing). Skor kredit yang baik di Sistem Layanan Informasi Keuangan (SLIK) Otoritas Jasa Keuangan (OJK) akan menjadi nilai tambah yang signifikan.

- Siapkan Dokumen Agunan dengan Lengkap: Jika Anda memiliki aset yang akan dijadikan agunan, siapkan fotokopi sertifikat tanah/bangunan atau BPKB kendaraan. Pastikan bahwa dokumen tersebut sah dan atas nama Anda sendiri atau pasangan Anda. Ketersediaan dokumen agunan yang lengkap dan jelas akan mempercepat proses verifikasi oleh bank.

Untuk mendapatkan simulasi yang lebih spesifik dan sesuai dengan kebutuhan unik usaha Anda, sangat disarankan untuk segera menghubungi petugas mantri atau staf kredit di Kantor Cabang Bank Mandiri terdekat. Mereka akan memberikan panduan lebih lanjut dan membantu Anda dalam setiap tahapan pengajuan.

{kind=link}