PBB, atau Pajak Bumi dan Bangunan, adalah salah satu bentuk pajak yang dikenakan kepada pemilik tanah dan bangunan di Indonesia. Pajak ini bertujuan untuk memberikan kontribusi dalam pendanaan pemerintah daerah, terutama dalam rangka membiayai berbagai kebutuhan masyarakat dan pembangunan infrastruktur. Dalam artikel ini, kita akan membahas pengertian PBB, cara menghitungnya, serta proses pembayarannya.

Pengertian PBB

Pajak Bumi dan Bangunan (PBB) adalah pajak langsung yang dikenakan atas kepemilikan tanah dan bangunan. Pajak ini diperuntukkan bagi wajib pajak orang pribadi atau badan yang memiliki hak dan manfaat atas bumi dan bangunan. Meskipun biasanya dibebankan kepada pemilik, dalam beberapa kasus, pajak ini juga bisa dikenakan kepada penyewa.

PBB merupakan salah satu sumber pendapatan daerah yang penting, karena pendapatannya digunakan untuk membiayai berbagai kebutuhan pemerintah daerah seperti pembangunan jalan, fasilitas umum, dan layanan kesehatan. Selain itu, PBB juga menjadi salah satu bentuk tanggung jawab sosial dari pemilik tanah dan bangunan terhadap masyarakat sekitarnya.

Sejarah Lahirnya PBB

Meskipun konteks sejarah PBB dalam artikel ini lebih fokus pada pajak, penting untuk diketahui bahwa istilah “PBB” juga merujuk pada Perserikatan Bangsa-Bangsa (United Nations/UN). Namun, dalam konteks pajak, PBB adalah singkatan dari Pajak Bumi dan Bangunan. PBB sebagai pajak pertama kali diberlakukan di Indonesia pada tahun 1985 dengan dasar hukum Peraturan Pemerintah No. 37 Tahun 1985 tentang Pajak Bumi dan Bangunan.

Sejak saat itu, PBB terus berkembang dan disesuaikan dengan perubahan kondisi ekonomi dan sosial masyarakat. Pada masa sekarang, PBB tetap menjadi bagian penting dari sistem perpajakan nasional dan daerah.

Tujuan dan Prinsip Dasar PBB

Tujuan utama dari PBB adalah untuk memberikan kontribusi dalam pendanaan pemerintah daerah. Selain itu, PBB juga bertujuan untuk menjamin keadilan dalam penerimaan pajak antara pemilik tanah dan bangunan yang memiliki nilai ekonomi tinggi dan yang memiliki nilai ekonomi rendah.

Prinsip dasar dari PBB meliputi:

- Keadilan: Setiap wajib pajak dikenai pajak sesuai dengan nilai ekonomi tanah dan bangunan yang dimiliki.

- Kepastian Hukum: PBB dikenakan berdasarkan ketentuan hukum yang jelas dan transparan.

- Kepatuhan: Wajib pajak diwajibkan untuk membayar pajak sesuai dengan ketentuan yang berlaku.

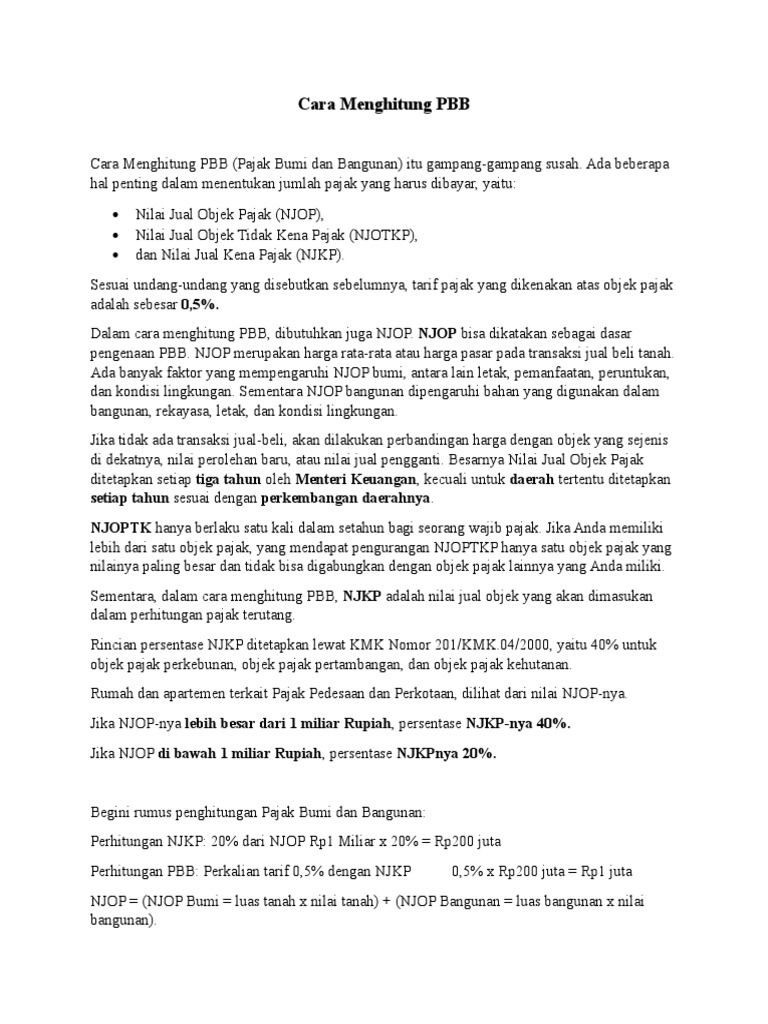

Cara Menghitung PBB

Menghitung PBB tidak terlalu rumit jika kita memahami langkah-langkahnya. Berikut adalah tiga tahapan dalam menghitung PBB:

1. Menetapkan Nilai Jual Objek Pajak (NJOP)

Nilai Jual Objek Pajak (NJOP) adalah harga pasar dari tanah dan bangunan. NJOP dapat ditentukan oleh pemerintah setempat atau lembaga yang berwenang. Pemilik harus mengetahui nilai NJOP dari tanah dan bangunan yang dimiliki.

2. Menentukan Nilai Jual Kena Pajak (NJKP)

Setelah mengetahui NJOP, selanjutnya tentukan Nilai Jual Kena Pajak (NJKP). NJKP adalah dasar dari perhitungan pajak yang terutang. Besaran NJKP ditentukan oleh pemerintah berdasarkan Keputusan Menteri Keuangan No. 201/KMK.04/2000. Contohnya, NJKP untuk perkebunan, pertambangan, dan kehutanan adalah 40%, sedangkan untuk perdesaan dan perkotaan, NJKP ditentukan berdasarkan nilai NJOP.

3. Hitung Pajak Bumi dan Bangunan

Setelah mengetahui NJKP, hitung besaran PBB menggunakan rumus berikut:

PBB = 0,5% x NJKP

Rumus ini berlaku berdasarkan Peraturan Menteri Keuangan Nomor 48/PMK.03/2021. Selain itu, tarif PBB juga dapat berbeda-beda tergantung jenis lahan, misalnya lahan produksi pangan dan ternak memiliki tarif yang lebih rendah daripada lahan lainnya.

Contoh Simulasi Hitung PBB

Untuk memperjelas, berikut contoh simulasi menghitung PBB:

Contoh:

– Pak Anwar memiliki kos-kosan seluas 200 meter persegi.

– Harga tanah Rp 2.000.000 per meter.

– Kos-kosan berdiri di atas tanah seluas 300 meter persegi.

– NJOPTKP untuk tempat tinggal Pak Anwar diasumsikan Rp 0.

Perhitungan:

– Nilai Kos-kosan = 200 x Rp 2.000.000 = Rp 400.000.000

– Nilai Tanah = 300 x Rp 3.000.000 = Rp 900.000.000

– NJOP = Rp 400.000.000 + Rp 900.000.000 = Rp 1.300.000.000

– NJKP = 40% x Rp 1.300.000.000 = Rp 520.000.000

– PBB = 0,5% x Rp 520.000.000 = Rp 2.600.000

Jadi, besaran PBB yang harus dibayar Pak Anwar adalah Rp 2,6 juta setahun.

Proses Pembayaran PBB

Pembayaran PBB dilakukan melalui bank atau lembaga yang ditunjuk oleh pemerintah setempat. Pemilik tanah dan bangunan dapat melakukan pembayaran secara mandiri atau melalui agen resmi. Untuk memudahkan, banyak pemerintah daerah menyediakan layanan online untuk pembayaran PBB.

Beberapa hal yang perlu diperhatikan saat melakukan pembayaran PBB adalah:

- Pastikan informasi data pemilik tanah dan bangunan sudah benar.

- Sesuaikan besaran pajak sesuai dengan perhitungan yang telah dilakukan.

- Lakukan pembayaran tepat waktu agar tidak dikenakan denda keterlambatan.

Manfaat PBB

PBB memiliki beberapa manfaat, baik bagi pemerintah maupun bagi masyarakat. Beberapa manfaat PBB antara lain:

- Sumber Pendapatan Daerah: PBB menjadi salah satu sumber pendapatan utama pemerintah daerah.

- Peningkatan Kualitas Infrastruktur: Dana dari PBB digunakan untuk membangun dan memperbaiki infrastruktur publik.

- Keadilan Sosial: PBB membantu menciptakan keadilan dalam penerimaan pajak antara pemilik tanah dan bangunan yang memiliki nilai ekonomi tinggi dan rendah.

Dengan demikian, PBB tidak hanya menjadi kewajiban hukum, tetapi juga menjadi bentuk tanggung jawab sosial dari pemilik tanah dan bangunan terhadap masyarakat dan pemerintah.

Penulis: Rizal Fauzi

{kind=link}