Peta Persaingan Bank Korea Selatan di Indonesia: Kinerja Beragam di Kuartal I/2026

JAKARTA – Panggung persaingan bank-bank yang beroperasi di Indonesia dengan investor utama asal Korea Selatan menunjukkan dinamika yang beragam pada kuartal pertama tahun 2026. Dari tujuh bank yang telah beroperasi di Tanah Air, hanya sebagian yang berhasil mencatatkan pertumbuhan laba yang positif. Sebagian lainnya justru mengalami penurunan kinerja dibandingkan periode yang sama pada tahun sebelumnya. Perbedaan kinerja ini mencerminkan berbagai faktor, mulai dari strategi bisnis hingga tahapan transformasi masing-masing bank.

Pertumbuhan Laba yang Menonjol

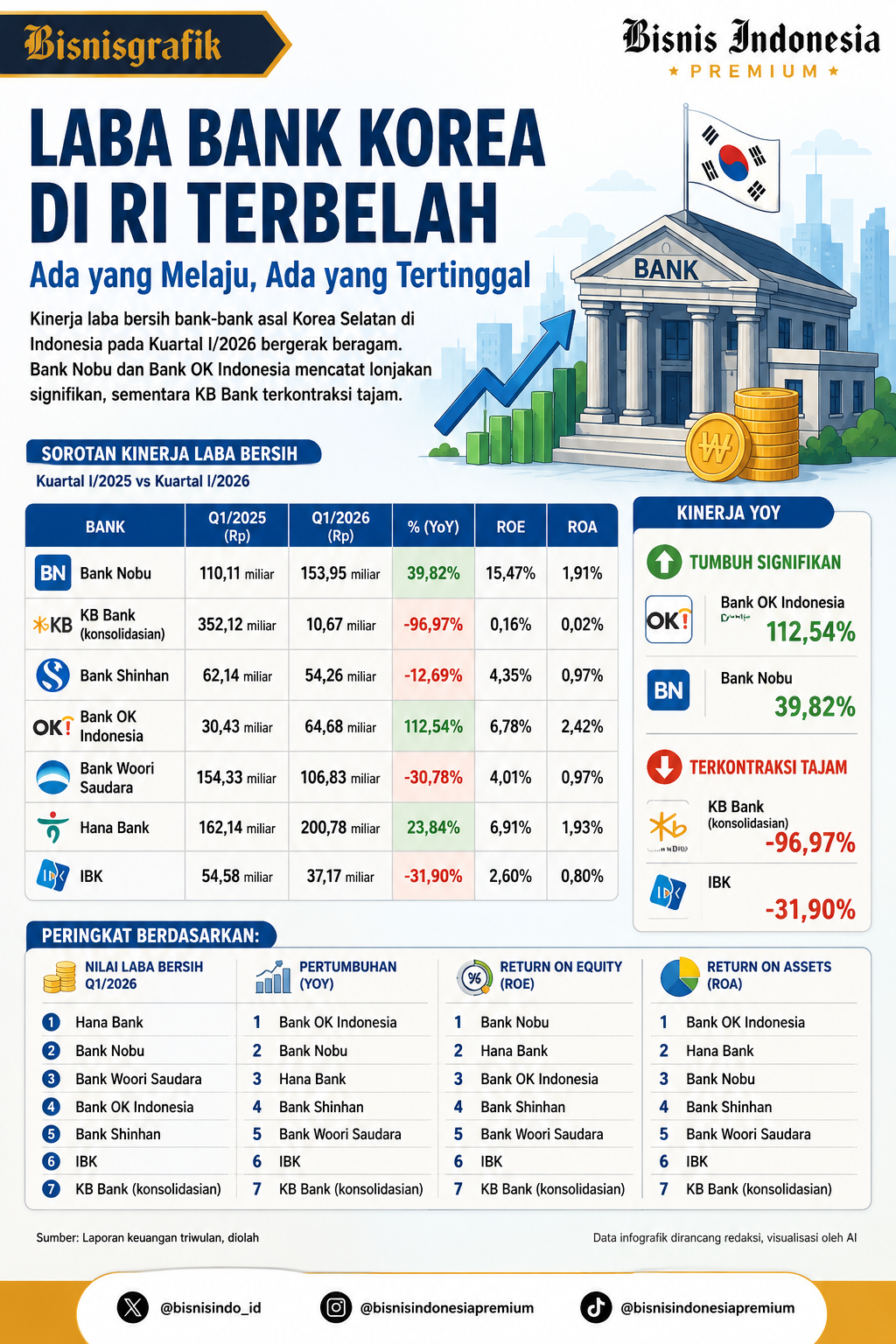

PT Bank Oke Indonesia Tbk. (DNAR) menjadi sorotan utama dengan mencatatkan pertumbuhan laba bersih yang impresif sebesar 112,54% secara tahunan (year on year/YoY). Hingga Maret 2026, bank yang terafiliasi dengan APRO Financial Co. Ltd. ini berhasil meraup laba bersih sebesar Rp64,67 miliar. Pencapaian ini merupakan peningkatan signifikan dari laba Rp30,43 miliar yang tercatat pada kuartal I/2025.

PT Bank Nationalnobu Tbk. (NOBU) juga menunjukkan performa yang solid. Bank yang sebagian sahamnya dimiliki oleh Hanwha Life Insurance Co., Ltd. (40%) ini membukukan laba sebesar Rp153,95 miliar, sebuah peningkatan sebesar 39,82% YoY dari Rp110,10 miliar pada kuartal I/2025.

PT Bank KEB Hana Indonesia, yang lebih dikenal sebagai Hana Bank, berhasil mencetak laba bersih sebesar Rp200,78 miliar pada kuartal I/2026. Realisasi ini menunjukkan peningkatan sebesar 23,84% YoY dibandingkan periode yang sama tahun sebelumnya yang mencapai Rp162,13 miliar. Capaian ini menempatkan Hana Bank sebagai bank dengan raihan laba bersih tertinggi di antara bank-bank yang memiliki investor asal Korea Selatan di Indonesia.

Direktur Branch Business Hana Bank, Hendri Setiawan, mengungkapkan optimisme perseroan untuk mencapai target laba bersih sebesar Rp650,11 miliar di tahun 2026. Dengan realisasi laba di awal tahun yang sudah mencapai sekitar 30,88% dari target, Hana Bank memproyeksikan pertumbuhan positif yang didukung oleh berbagai target finansial lainnya, termasuk aset sebesar Rp56,65 triliun, kredit Rp43,30 triliun, dan Dana Pihak Ketiga (DPK) Rp29,50 triliun.

Hendri menjelaskan bahwa strategi untuk mencapai target tersebut akan difokuskan pada pertumbuhan aset yang berkelanjutan, peningkatan pendapatan operasional bruto, efisiensi dan produktivitas operasional, serta penguatan tata kelola di seluruh jaringan kantor cabang.

Bank yang Mengalami Penurunan Laba

Namun, tidak semua bank dengan investor Korea Selatan mencatatkan hasil positif. PT Bank Shinhan Indonesia, misalnya, mengalami penurunan laba bersih sebesar 12,69% YoY. Hingga Maret 2026, laba bersih bank ini tercatat sebesar Rp54,25 miliar, turun dari Rp62,14 miliar pada periode yang sama tahun lalu.

PT Bank Woori Saudara Indonesia 1906 Tbk. (SDRA), yang merupakan bagian dari Woori Bank, juga menghadapi tantangan. Laba bersihnya menyusut 30,78% YoY, dari Rp154,33 miliar pada kuartal I/2025 menjadi Rp106,82 miliar pada kuartal I/2026.

PT Bank IBK Indonesia Tbk. (AGRS), yang dikendalikan oleh Industrial Bank of Korea, juga melaporkan penurunan laba sebesar 31,90% YoY. Laba bersihnya tercatat Rp37,17 miliar pada kuartal I/2026, menurun dari Rp54,58 miliar pada kuartal I/2025.

Penurunan paling signifikan terjadi pada PT Bank KB Indonesia Tbk. (BBKP). Hingga Maret 2026, KB Bank membukukan laba bersih konsolidasian sebesar Rp10,67 miliar. Angka ini merupakan penurunan drastis sebesar 96,97% YoY dari laba Rp352,12 miliar yang dicapai pada periode yang sama tahun sebelumnya.

Direktur Utama KB Bank, Kunardy Darma Lie, mengakui adanya ruang untuk perbaikan, terutama dalam kualitas kredit, fundamental bisnis secara keseluruhan, serta penguatan struktur permodalan. Fokus ke depan adalah menjaga momentum pertumbuhan berkualitas, pengelolaan risiko yang disiplin, serta penguatan sinergi dengan KB Financial Group.

Rasio Profitabilitas: Siapa yang Unggul?

Dalam hal pengembalian ekuitas (Return on Equity/ROE), Bank Nobu menempati posisi teratas di antara bank-bank Korea Selatan di Indonesia. ROE merupakan indikator penting yang menunjukkan kemampuan bank menghasilkan laba dari setiap modal yang diinvestasikan oleh pemegang saham.

Hingga Maret 2026, Bank Nobu mencatatkan ROE sebesar 15,47%. Angka ini mengungguli Hana Bank (6,91%), OK Bank (6,78%), Bank Shinhan (4,35%), Bank Woori Saudara (4,01%), IBK (2,60%), dan KB Bank (0,16%).

Sementara itu, dari sisi pengembalian aset (Return on Asset/ROA), yang mencerminkan efisiensi bank dalam memanfaatkan asetnya untuk menghasilkan keuntungan, OK Bank menjadi yang terdepan. OK Bank membukukan ROA sebesar 2,42% pada kuartal I/2026. Posisi selanjutnya ditempati oleh Hana Bank (1,93%), Bank Nobu (1,91%), Bank Shinhan dan Bank Woori Saudara (masing-masing 0,97%), IBK (0,80%), dan KB Bank (0,02%).

Transformasi Perbankan yang Belum Seragam

Menurut Senior Vice President Lembaga Pengembangan Perbankan Indonesia (LPPI), Trioksa Siahaan, perbedaan kinerja laba bank-bank Korea di Indonesia lebih mencerminkan perbedaan tahap transformasi dan kualitas fundamental masing-masing bank, bukan semata-mata faktor kepemilikan. Bank yang mampu menjaga kualitas kredit, menekan biaya dana, dan meningkatkan efisiensi operasional cenderung mencatat pertumbuhan laba.

Trioksa mencontohkan Hana Bank yang kinerjanya positif, ditopang oleh rasio kredit bermasalah (Non-Performing Loan/NPL) gross yang rendah sebesar 0,72% dan pertumbuhan DPK sebesar 11,78%. Sebaliknya, beberapa bank masih menghadapi tekanan akibat tingginya biaya pencadangan, proses penyehatan portofolio kredit, dan biaya transformasi bisnis yang belum sepenuhnya memberikan kontribusi terhadap pendapatan.

Fenomena ini menunjukkan bahwa proses transformasi bank-bank Korea di Indonesia belum berjalan seragam. Sebagian telah memasuki fase “panen” hasil setelah berbagai upaya perbaikan bisnis, sementara yang lain masih dalam tahap konsolidasi dan penguatan fundamental. Ke depan, kemampuan menjaga kualitas aset dan efisiensi pendanaan akan menjadi kunci profitabilitas, terutama di tengah likuiditas yang semakin ketat dan persaingan penghimpunan dana yang intens.

Kepala Pusat Makroekonomi dan Keuangan Indef, M. Rizal Taufikurahman, menambahkan bahwa strategi bisnis juga memainkan peran penting. Bank yang fokus pada niche market, seperti ekosistem perusahaan Korea, rantai pasok industri, atau pembiayaan korporasi, cenderung lebih stabil dibandingkan bank yang terlalu agresif di segmen ritel berisiko tinggi atau digital lending tanpa mitigasi risiko yang kuat.

Dalam kondisi perlambatan ekonomi dan suku bunga tinggi, ekspansi yang terlalu agresif dapat meningkatkan tekanan pada NPL dan kebutuhan pencadangan. Hal ini menegaskan bahwa kemampuan manajemen risiko menjadi faktor krusial dalam daya tahan profitabilitas bank.

Rizal juga mengamati bahwa investor Korea telah cukup agresif dalam melakukan akuisisi, digitalisasi, dan injeksi modal di Indonesia dalam beberapa tahun terakhir. Namun, transformasi perbankan membutuhkan waktu yang panjang untuk membentuk basis nasabah yang kuat, menghimpun dana murah, meningkatkan efisiensi operasional, dan memastikan kualitas kredit yang sehat. Oleh karena itu, bank Korea yang berpotensi bertahan dan tumbuh bukan hanya yang agresif berekspansi, tetapi yang mampu membangun model bisnis yang efisien, fokus, dan resilien terhadap tekanan likuiditas serta volatilitas ekonomi global.

{kind=link}