Mengelola keuangan pribadi dengan bijak merupakan sebuah seni yang menuntut perencanaan matang, terutama di tengah ketidakpastian ekonomi dan perubahan gaya hidup yang serba cepat. Menabung bukanlah sekadar menyisihkan sisa uang di akhir bulan, melainkan sebuah komitmen yang harus diintegrasikan ke dalam setiap rencana keuangan sejak awal periode penghasilan diterima. Tanpa strategi yang terarah, pendapatan bulanan kerap kali tersedot oleh pengeluaran tak terduga atau godaan konsumsi impulsif, meninggalkan sedikit atau bahkan tanpa sisa untuk ditabung.

Banyak individu bergumul dengan konsistensi menabung karena kurangnya perencanaan yang solid. Memahami prinsip-prinsip dasar manajemen keuangan adalah fondasi krusial bagi setiap individu, baik investor maupun pekerja, untuk memastikan kesehatan finansial jangka panjang. Langkah paling fundamental adalah mencatat setiap detail pengeluaran. Dengan demikian, kita dapat memantau aliran uang masuk dan keluar, serta mengidentifikasi area mana yang perlu dioptimalkan agar tabungan dapat terus bertumbuh.

Menetapkan Prioritas dan Alokasi Dana: Kunci Utama Keberhasilan Finansial

Salah satu hambatan terbesar dalam menabung adalah kebiasaan mengalokasikan dana tabungan hanya dari sisa anggaran setelah semua kebutuhan dan keinginan terpenuhi. Padahal, strategi yang jauh lebih efektif adalah menetapkan prioritas alokasi dana tabungan segera setelah penghasilan diterima, sebelum dana tersebut terpakai untuk keperluan lain.

Dengan memiliki catatan pengeluaran yang rapi, seseorang dapat dengan jelas membedakan mana kebutuhan yang bersifat mendesak dan mana yang hanya sekadar keinginan. Pemisahan ini sangat penting untuk mencegah kebocoran anggaran pada pos-pos pengeluaran yang tidak produktif atau kurang esensial.

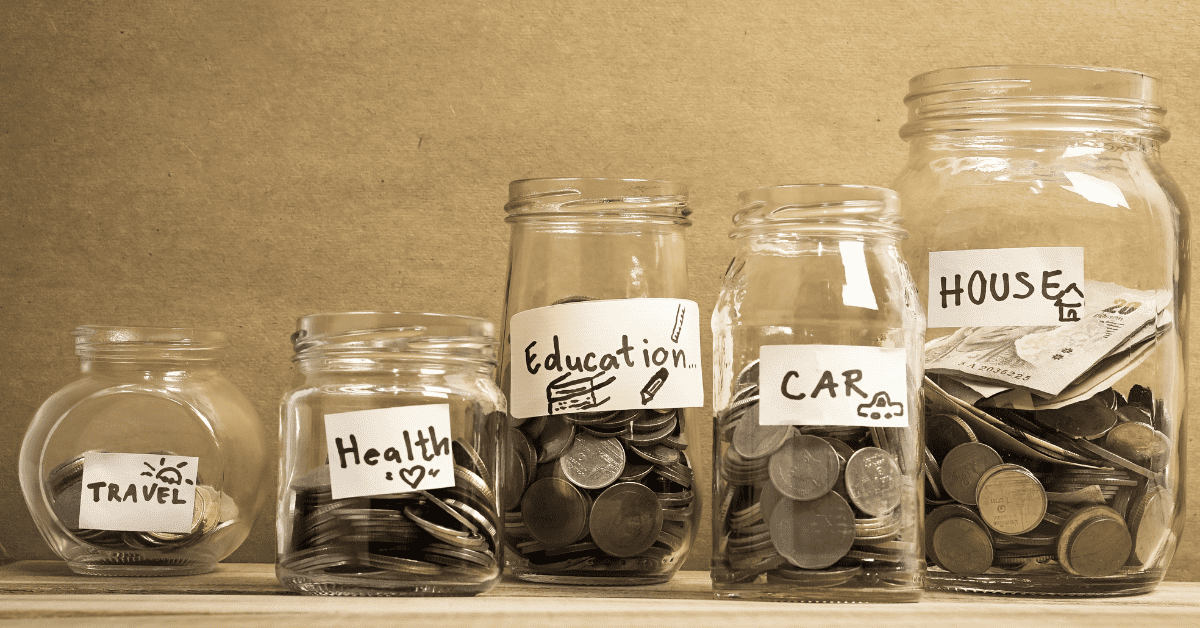

Menetapkan target atau tujuan keuangan yang spesifik adalah salah satu tips terpenting untuk meraih kesuksesan dalam menabung bulanan. Memiliki tujuan yang jelas, seperti mengumpulkan dana untuk pendidikan anak, membeli rumah pertama, mempersiapkan dana pensiun, atau bahkan merencanakan liburan impian, akan memberikan motivasi ekstra untuk lebih disiplin dalam menyisihkan sebagian dari penghasilan. Tujuan yang terukur akan mengubah kebiasaan menabung dari sekadar kewajiban menjadi sebuah perjalanan yang memiliki makna dan arah.

Langkah-Langkah Praktis Mengatur Anggaran Bulanan yang Efektif

Untuk mempermudah proses pengaturan anggaran bulanan dan memastikan arus kas tetap positif, terdapat beberapa metode teknis yang dapat diterapkan secara konsisten. Penerapan langkah-langkah ini akan membantu menciptakan kebiasaan finansial yang sehat dan terukur.

Penerapan Rumus Anggaran 50-30-20:

Metode ini menyarankan pembagian penghasilan bulanan ke dalam tiga kategori persentase yang ideal.- 50% dialokasikan untuk kebutuhan pokok (needs), seperti biaya makan, transportasi, tagihan listrik, air, internet, cicilan rumah atau kendaraan.

- 30% dialokasikan untuk tabungan dan investasi (savings & investments), termasuk dana darurat, dana pensiun, investasi saham, reksa dana, atau instrumen investasi lainnya.

- 20% dialokasikan untuk keinginan atau hiburan (wants), seperti membeli barang yang tidak esensial, makan di luar, biaya rekreasi, atau hobi.

Pemisahan Rekening Bank:

Menggunakan rekening bank yang berbeda untuk operasional harian dan dana simpanan adalah langkah preventif yang sangat efektif. Dengan memisahkan dana, Anda mengurangi risiko secara tidak sengaja menggunakan saldo tabungan untuk keperluan konsumtif sehari-hari. Rekening terpisah berfungsi sebagai pengingat visual dan mental akan tujuan finansial Anda.Otomasi Tabungan (Auto-Debet):

Manfaatkan fitur transfer otomatis dari rekening utama ke rekening tabungan atau investasi pada tanggal gajian. Fitur auto-debet memastikan bahwa sejumlah dana yang telah ditetapkan akan disisihkan secara otomatis sebelum Anda memiliki kesempatan untuk membelanjakannya. Ini adalah cara paling ampuh untuk menjaga konsistensi menabung tanpa perlu repot melakukannya secara manual setiap bulan.Evaluasi Rutin Mingguan:

Luangkan waktu setiap minggu untuk meninjau kembali pengeluaran Anda. Evaluasi mingguan ini sangat krusial untuk mendeteksi dini jika ada pos anggaran yang mulai melampaui batas yang telah ditetapkan. Dengan begitu, Anda dapat segera melakukan penyesuaian sebelum memasuki periode akhir bulan, mencegah terjadinya defisit anggaran.

Memperkuat Dana Darurat dan Manajemen Utang: Pilar Stabilitas Finansial

Selain menabung untuk tujuan jangka panjang, membangun dana darurat adalah elemen tak terpisahkan dari manajemen keuangan yang komprehensif. Dana darurat berfungsi sebagai bantalan finansial yang vital ketika menghadapi kejadian tak terduga, seperti kehilangan pekerjaan, perbaikan kendaraan mendadak, atau tagihan medis yang tidak terduga. Idealnya, dana darurat harus mencukupi untuk menutupi pengeluaran bulanan selama 3 hingga 6 bulan.

Pengelolaan utang yang bijak juga menjadi aspek krusial agar tabungan tidak tergerus. Sangat disarankan untuk memprioritaskan pelunasan utang yang memiliki suku bunga tinggi. Beban bunga yang terus menumpuk dapat menggerogoti potensi dana yang seharusnya bisa dialokasikan untuk tabungan atau investasi. Disiplin dalam menghindari utang konsumtif, terutama yang tidak memberikan imbal hasil atau nilai tambah, akan membuka ruang gerak yang lebih luas bagi portofolio keuangan pribadi Anda.

Ketersediaan likuiditas yang memadai dari tabungan juga memungkinkan seseorang untuk memanfaatkan peluang investasi yang muncul. Ketika pasar mengalami koreksi harga pada instrumen investasi seperti saham atau reksa dana, memiliki dana tunai yang siap pakai akan memberikan keuntungan strategis.

Konsistensi dan Adaptasi Gaya Hidup Hemat: Kunci Membangun Kekayaan Jangka Panjang

Menabung bukan berarti harus menjalani gaya hidup yang serba kekurangan atau menahan diri dari segala bentuk kesenangan. Intinya adalah hidup sesuai dengan kemampuan finansial, tanpa memaksakan standar gaya hidup yang berada di luar jangkauan Anda. Gaya hidup hemat yang cerdas melibatkan kemampuan untuk memaksimalkan nilai dari setiap pengeluaran yang dilakukan.

Konsistensi adalah kunci utama dalam membangun kekayaan. Sekecil apapun jumlah yang disisihkan setiap bulan, jika dilakukan secara rutin dan berkelanjutan, akumulasi dana tersebut akan memberikan hasil yang signifikan di masa depan. Fenomena bunga majemuk (compounding interest) atau pertumbuhan nilai aset akan bekerja secara optimal seiring berjalannya waktu.

Menghindari pengeluaran-pengeluaran kecil yang rutin namun tidak esensial, seperti langganan aplikasi yang jarang digunakan, kebiasaan membeli kopi di luar setiap hari, atau pembelian impulsif barang-barang kecil, dapat memberikan tambahan saldo tabungan yang cukup besar dalam kurun waktu satu tahun. Perubahan kecil pada kebiasaan sehari-hari seringkali memberikan dampak yang luar biasa pada kondisi keuangan pribadi di akhir tahun.

Dampak Inflasi terhadap Daya Tabung dan Pilihan Investasi

Secara historis, daya beli masyarakat kerap kali tergerus oleh laju inflasi tahunan yang berkisar antara 2-4%. Oleh karena itu, menyimpan seluruh tabungan di rekening konvensional saja terkadang tidak cukup untuk mengimbangi kenaikan harga barang dan jasa di masa depan. Untuk mengoptimalkan pertumbuhan dana, disarankan untuk mulai melirik instrumen investasi dengan profil risiko yang terukur.

Beberapa pilihan instrumen investasi yang dapat dipertimbangkan untuk mengoptimalkan tabungan antara lain:

- Reksa Dana Pasar Uang: Instrumen ini menawarkan likuiditas tinggi dan risiko yang relatif rendah, menjadikannya pilihan yang cocok untuk menempatkan dana darurat yang sewaktu-waktu bisa ditarik.

- Surat Berharga Negara (SBN): Merupakan instrumen investasi yang aman karena dijamin oleh pemerintah. SBN menawarkan imbal hasil yang kompetitif, seringkali lebih tinggi dibandingkan deposito bank konvensional.

- Emas: Emas secara historis dikenal sebagai aset lindung nilai (hedging) terhadap inflasi dalam jangka panjang. Nilainya cenderung stabil bahkan meningkat di saat kondisi ekonomi global tidak menentu.

Kesadaran akan pentingnya literasi finansial ini diharapkan dapat membekali masyarakat dengan kemampuan untuk mengelola arus kas bulanan secara lebih profesional. Dengan perencanaan yang matang dan pemanfaatan teknologi perbankan yang semakin canggih, proses menabung dan berinvestasi kini dapat dilakukan dengan lebih mudah, transparan, dan terukur.

Kedisiplinan dalam mengelola uang adalah investasi terbaik bagi diri sendiri. Memulai kebiasaan ini sedini mungkin tidak hanya akan membangun tumpukan aset yang solid, tetapi juga menciptakan kemandirian finansial yang kokoh, membekali diri untuk menghadapi berbagai dinamika ekonomi yang mungkin terjadi di masa depan.

{kind=link}